{kind=link}

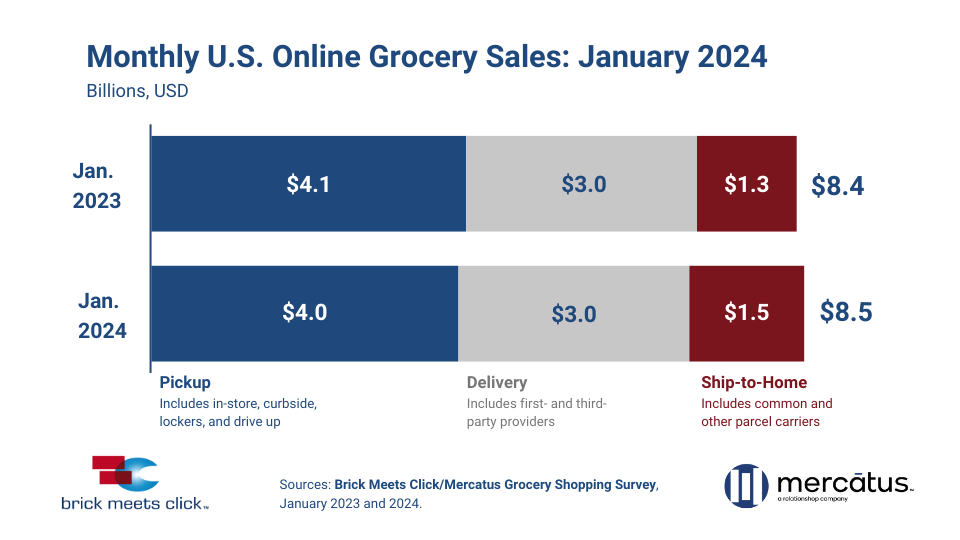

El mercado estadounidense de comestibles en línea finalizó enero con unas ventas totales de $8,500 millones, un 1.8% más que en 2023, según la última encuesta mensual Brick Meets Click/Mercatus Grocery Shopper Survey realizada los días 30 y 31 de enero de 2024.

A pesar de un aumento en el número total de hogares que compraron comestibles en línea durante el mes, el crecimiento general de las ventas de enero se vio moderado año tras año por una tendencia a la baja en la frecuencia de pedidos y un valor promedio del pedido (VPP) compuesto que fue casi plano en comparación con el año anterior.

Los resultados mensuales variaron según el método y el formato de recepción, ya que los grandes almacenes siguieron ampliando su cuota mientras que los supermercados se contrajeron.

El envío a domicilio fue el único segmento que creció interanualmente, ya que las ventas ascendieron a $1,500 millones en enero, un 7.8% más que hace un año.

Artículo Relacionado: Tendencias en la operación de los supermercados en 2024

El mayor volumen de pedidos, impulsado por un aumento de los usuarios activos mensuales (UAM) y un incremento de más del 7% en el VPP, ayudó al segmento a captar 224 puntos básicos (pbs) adicionales, para terminar el mes con el 17.4% de las ventas totales de comestibles en línea.

Las ventas por servicio de entrega de enero, de $3,000 millones, se redujeron ligeramente, un 0.5% frente a 2023, ya que el crecimiento del 3% en su VPP no pudo compensar el mayor descenso en el volumen de pedidos.

Aunque la base de UAM de entrega de comestibles en línea se amplió ligeramente, la ganancia se vio eclipsada por el descenso de la frecuencia de pedidos entre las UAM. Como resultado, la cuota de entrega de las ventas de comestibles en línea cayó 82 puntos básicos hasta el 35.3% durante el mes.

La recogida se mantuvo en el primer puesto, pero sus ventas cayeron un 1.9% hasta los $4.000 millones en enero debido principalmente a una menor frecuencia de pedidos por parte de las UAM y a una contracción del 1.8% en el VPP, a pesar de una moderada expansión de su base de UAM.

La recogida terminó el mes con el 4.3% de las ventas de comestibles en línea, lo que supone un descenso de 142 puntos básicos con respecto a enero de 2023.

Las grandes superficies siguieron ampliando su cuota, mientras que los supermercados se contrajeron

“Cuando más del 10% de los hogares estadounidenses tienen menos dinero para gastar en comestibles este año que el año pasado, ciertamente se esperan cambios en el comportamiento de compra”, dijo David Bishop, socio de Brick Meets Click. “La reducción de los pagos del SNAP que entró en vigor a finales de febrero de 2023 es uno de los factores que impulsan la tendencia de búsqueda de valor que hemos observado y seguido desde mediados de 2023”.

El formato de grandes superficies, liderado por Walmart, siguió superando al mercado de comestibles en línea en general. En total, el formato de grandes superficies amplió el crecimiento de su base de usuarios activos mensuales y compensó con creces el estancamiento interanual de la frecuencia de pedidos entre sus clientes activos.

Por el contrario, los supermercados sufrieron continuos vientos en contra, ya que todos los indicadores clave de rendimiento (ICR) se resintieron en comparación con el año pasado. El número de UAM de supermercados se contrajo más de un 5%, el número medio de pedidos completados por los UAM durante el mes descendió en mayor medida y el promedio de dólares gastados por pedido retrocedió ligeramente.

Los servicios puramente en línea de Amazon, que representan la mayor parte del segmento de envíos a domicilio, también experimentaron mejoras de rendimiento en comparación con el año anterior, pero esas mejoras deben ponerse en contexto.

Dada la gran caída de los UAM que experimentó Amazon en enero de 2023, el aumento de UAM de este mes de enero se vio impulsado en parte por unos resultados comparables más fáciles.

En general, las ganancias interanuales de UAM de Amazon compensaron con creces la caída de la frecuencia de pedidos, y las ganancias moderadas de VPP también ayudaron a impulsar sus resultados positivos de ventas.

Las compras de comestibles en línea cruzadas entre grandes superficies y tiendas caen ligeramente

Las compras cruzadas entre grandes superficies y de alimentación (que incluyen supermercados y grandes descuentos) disminuyeron ligeramente en enero en comparación con el año anterior. Aunque la tasa de Walmart subió más de 300 puntos básicos con respecto a hace un año, la caída general se debió a un descenso de las compras de comestibles en línea cruzadas entre otros minoristas de grandes superficies.

El mes pasado, más del 29% de los hogares que compraron comestibles en línea en tiendas de comestibles también compraron alimentos en línea utilizando el servicio de compras de un minorista de grandes superficies.

En general, las tasas de compras cruzadas entre los establecimientos de comestibles y las grandes superficies siguen siendo casi el doble que antes del inicio de la pandemia.

La tasa compuesta de intención de repetición para recogida y entrega en enero saltó 430 pbs frente a 2023 hasta el 63.8%, lo que sugiere que es probable que más UAM vuelvan a utilizar el mismo servicio en los próximos 30 días.

El formato de grandes superficies amplió su ventaja sobre el de tiendas de comestibles en 30 puntos básicos en esta métrica, ya que el formato obtuvo puntuaciones más altas de los clientes tanto con la entrega como con la recogida.

“Competir en línea es cada vez más difícil para los supermercados regionales, ya que las expectativas de los clientes siguen aumentando”, dijo Mark Fairhurst, director global de crecimiento de Mercatus. “Así que, más allá de mejorar los elementos clave de la experiencia, como las tasas de llenado, los tiempos de espera y la calidad del producto, los ultramarinos regionales también necesitan trabajar aún más para identificar formas adicionales de ayudar a sus clientes a ahorrar dinero”.

Las ventas de comestibles en línea en todos los formatos representaron el 13.4% del gasto semanal total en alimentación durante la última semana de enero, lo que supone un aumento de 120 puntos básicos respecto al año pasado.

La contribución combinada de recogida y entrega, ya que la mayoría de los supermercados convencionales no ofrecen el servicio de Envío a Domicilio, también creció 72 pbs para terminar el mes en el 11.1%.