{kind=link}

Según los datos publicados por la empresa de servicios profesionales centrada en el sector inmobiliario comercial, Jones Lang LaSalle (JLL), la industria de supermercados se encuentra entre los mayores ganadores de la pandemia. Las tiendas de comestibles aprovecharon estas ganancias reinvirtiendo en sus negocios en forma de renovaciones de locales, mejores opciones de abastecimiento y nuevas aperturas de tiendas.

La industria de supermercados creció un 9.4% en 2020 y mantuvo ese crecimiento en 2021, con un total de ventas de comestibles que alcanzó los $803,000 millones el año pasado, lo que representa un aumento de casi el 16% sobre los niveles anteriores a la pandemia.

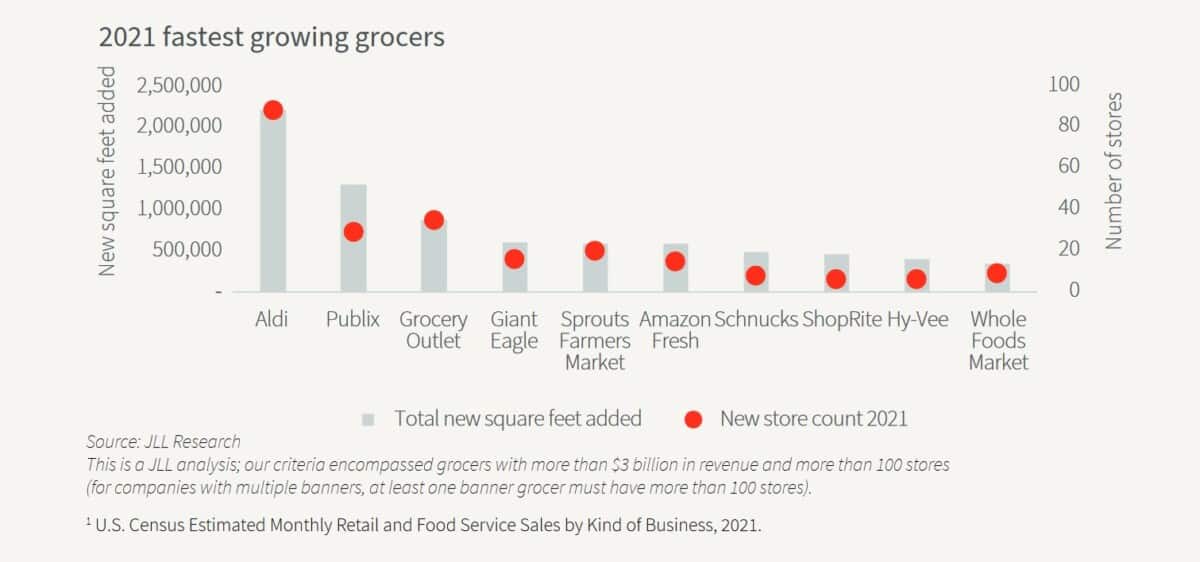

El análisis de JLL revela un aumento del 200% en los arrendamientos de nuevas tiendas de comestibles en 2021, en comparación con el mismo período de 2019. Aldi fue el supermercado más activo en 2019 y 2020, colocándolo en el primer lugar de la lista de supermercados de mayor crecimiento en EEUU.

La cadena alemana de supermercados abrió 88 tiendas en 2021, lo que supone un total de más de 2,2 millones de pies cuadrados de nuevo espacio añadido. Y tiene previsto abrir unas 150 tiendas nuevas para finales de 2022. De acuerdo a JLL, el total actual de 2,158 tiendas consolida a Aldi como el tercer mayor minorista de comestibles en EEUU por número de tiendas, justo después de Kroger y Walmart.

El segundo supermercado en la lista de mayor crecimiento se encuentra Publix, que añadió 1.3 millones de metros cuadrados de espacio en Florida, y en tercer lugar está Grocery Outlet, que abrió poco menos de 900,000 metros cuadrados concentrados en la Costa Oeste, y espera añadir 28 tiendas más para finales de 2022.

Por otra parte, la investigación de JLL indica que las compras de comestibles en línea llegaron para quedarse. Según eMarketer, las ventas de comestibles de comercio electrónico se dispararon a $122,400 millones en 2021 -un aumento del 12.3% año tras año- lo que subraya un cambio permanente en las preferencias de compra de los consumidores y demuestra que la demanda de comestibles es lo suficientemente robusta como para apoyar el crecimiento tanto en la tienda física como en línea.

Así mismo, la inflación seguirá representando un reto para la industria de supermercados debido al sentimiento pesimista del consumidor, que podría afectar negativamente a los patrones de compra en los en los próximos meses y, en última instancia, reducir las ventas en las tiendas de comestibles.

Esto complica las perspectivas de la industria de supermercados, ya que los precios de la “comida en casa” aumentaron un 8.6% respecto al año pasado, superando la tasa de inflación de todas las categorías de venta al por menor.

La investigación de la empresa Jones Lang LaSalle también destaca el renovado interés del capital internacional en las inversiones en activos de supermercados en EEUU, las cuales ascendieron a algo menos de $600 millones, casi el doble que en 2020. “Creemos que las propiedades ancladas en tiendas de comestibles seguirán siendo la base para los mercados de financiación minorista”, concluyó JLL.