{kind=link}

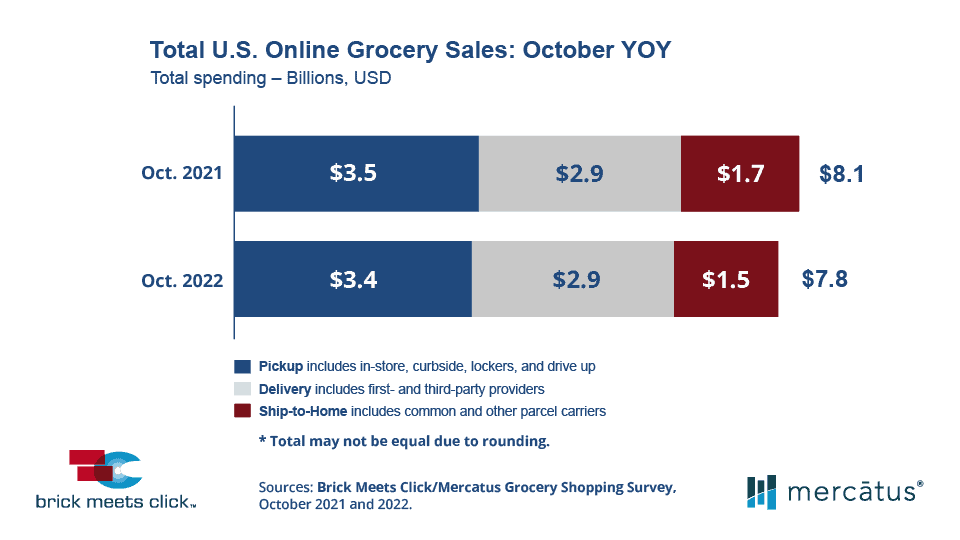

El mercado de comestibles en línea de Estados Unidos terminó octubre con $7,800 millones en ventas totales, un 3% menos que hace un año y sin cambios con respecto al mes anterior, según la encuesta mensual de compras de comestibles Brick Meets Click/Mercatus realizada los días 28 y 29 de octubre de 2022.

De acuerdo a la encuesta, mientras que el descenso interanual de octubre fue similar al del mes anterior, los resultados de octubre fueron impulsados por diferentes factores, incluyendo los cambios en el gasto por pedido, la frecuencia de los pedidos y los Usuarios Activos Mensuales (MAU por sus siglas en inglés), que no se distribuyeron uniformemente entre los principales formatos de venta al por menor como Gran Consumo y Alimentación.

Por debajo de los resultados de primera línea, la base de usuarios activos mensuales creció mucho más rápido en Gran Consumo que en Alimentación en comparación con el año pasado, lo que puede estar impulsado en cierta medida por el impacto de la inflación en el gasto de los hogares, pero también refleja la capacidad de Gran Consumo para ofrecer una mejor experiencia de compra”, dijo David Bishop, socio de Brick Meets Click. “Mejorar la experiencia de compra es vital para el éxito a largo plazo de los supermercados convencionales, ya que el atractivo de la compra online tiene más que ver con la comodidad que con el costo”.

Durante octubre, y a diferencia del mes anterior, los tres segmentos (Recogida, Entrega y Envío a Domicilio) experimentaron ralentizaciones en el gasto por transacción, disminuyendo un 5% en conjunto respecto al mismo periodo del año anterior.

El valor medio de los pedidos (AOV por sus siglas en inglés) de envío a domicilio fue el que más se redujo, con una caída de casi el 11% respecto a hace un año; el valor medio de los pedidos de entrega se redujo más del 7% y el de recogida cayó algo más del 3% durante los periodos comparables.

Este descenso generalizado del gasto en comestibles en línea sugiere que los clientes están cambiando algunas compras fuera de Internet y/o comprando menos artículos en general debido a las difíciles perspectivas económicas combinadas con la persistente inflación de los precios.

La frecuencia de los pedidos, definida como el número de pedidos recibidos por las MAU durante el periodo, fue otra área en la que las tendencias de octubre difieren de las de septiembre.

La frecuencia de pedidos compuesta para octubre cayó casi un 7%, ya que los tres segmentos se redujeron con respecto al año pasado. En cuanto a los segmentos específicos, las MAUs de envío a domicilio fueron las que más disminuyeron, recibiendo un 12% menos de pedidos en octubre en comparación con el año pasado, mientras que el de recogida se redujo un 7%, y el de entrega se mantuvo prácticamente estable, con un descenso de menos de medio punto porcentual.

La disminución de esta métrica indica un cambio sutil en la forma en que los clientes adquieren los comestibles, ya que las compras fuera de línea se benefician de más viajes a las tiendas.

Artículo Relacionado: Cómo tener un eficiente manejo del consumidor en línea

La base general de MAU del mercado de comestibles en línea, que incluye a los usuarios de Recogida, Entrega y Envío a Domicilio, creció un 10% en octubre en términos interanuales, pero descendió ligeramente con respecto al mes anterior.

Cada segmento experimentó un crecimiento en su respectiva base de MAU, impulsado por un aumento del 10% para la entrega, seguido por un aumento de casi el 8% para la recogida y un aumento de casi el 6% en los usuarios de envío a domicilio.

Aunque la diferencia entre la base de MAU de octubre y la de septiembre puede reflejar el impacto de los clientes menos frecuentes que entran y salen de la compra de comestibles en línea, las tendencias positivas en general ponen de manifiesto una mayor base de clientes que los minoristas pueden alimentar para desbloquear una demanda latente adicional.

Los efectos de la persistente inflación de los precios fueron evidentes en el gasto total en comestibles, ya que la media de dólares gastados en alimentación por hogar durante la última semana de octubre aumentó un 15% con respecto al año pasado.

Durante ese periodo, la cuota de gasto en línea se redujo en unos 50 puntos básicos, representando el 11.6% del total de las ventas de comestibles en octubre de este año. Excluyendo el segmento de envío a domicilio (ya que no lo ofrecen la mayoría de los supermercados convencionales), la contribución combinada de la recogida y la entrega fue del 9.4% durante el mismo periodo.

En octubre, la tasa de compras cruzadas entre supermercados y grandes superficies, que mide la proporción de usuarios de supermercados que también compraron en línea en grandes superficies durante el mismo periodo, se mantuvo estable con respecto al mes pasado en casi el 28% y aumentó dos puntos porcentuales en comparación con el año anterior.

Mientras que aproximadamente dos tercios de este grupo también compraron en Walmart tanto en 2021 como en 2022, la parte que compró en Target ha crecido, pasando de un tercio del grupo el año pasado a casi la mitad este año. Esta métrica de compra pone de manifiesto para los supermercados convencionales que una parte considerable de su base de MAU probablemente está formando sus expectativas de compra basándose en experiencias con sus rivales de grandes superficies.

“Mientras los minoristas de comestibles buscan fortalecer su cuota de compradores mensuales activos de comestibles en línea, deben centrarse en trabajar más inteligentemente, no más duro”, dijo Sylvain Perrier, presidente y CEO de Mercatus. “Esto significa asegurarse de que su surtido se refleja con precisión en línea, el proceso de pedido en línea es atractivo y racionalizado, y no hay sorpresas desafortunadas para los clientes durante el proceso de montaje y recepción de pedidos”.