{kind=link}

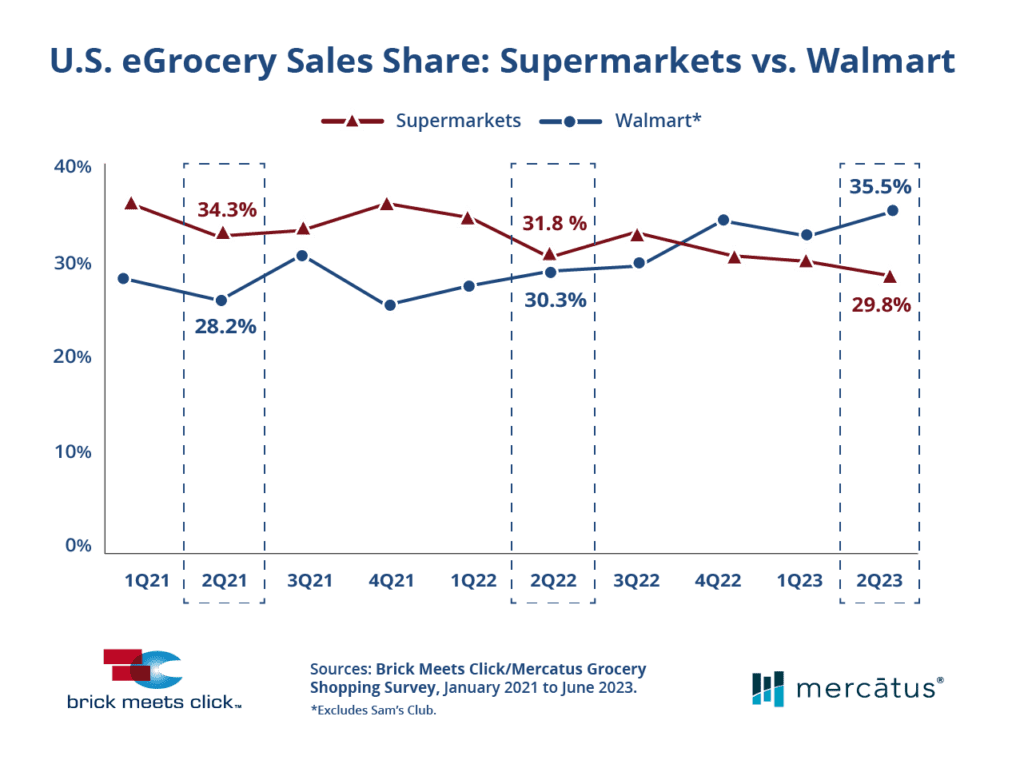

Walmart captó casi el 36% de todas las ventas de comestibles en línea en EEUU en el segundo trimestre de 2023, lo que supone un aumento de más de cinco puntos porcentuales con respecto al año anterior y su cuota más alta hasta la fecha, Además, las ventajas que ofrece el servicio de recogida ayudaron a impulsar el aumento de su cuota, que se situó en el 48% en el segundo trimestre de 2023, casi dos puntos más que el año pasado.

En el tercer trimestre de 2022, la cuota de Walmart (excluido Sam’s Club) superó por primera vez a la de los supermercados cuando la inflación de los precios de los alimentos en el hogar alcanzó su punto máximo, y desde entonces ha ido reforzando gradualmente su posición de líder del mercado de la venta de comestibles en línea en cada trimestre.

Mientras que los supermercados tenían una ventaja de 150 puntos básicos sobre Walmart el año pasado durante el segundo trimestre de 2022, Walmart terminó con una ventaja de 570 puntos básicos este año.

“El efecto combinado de la inflación de precios y la expiración de las ayudas financieras del COVID ha desencadenado una huida hacia el valor, ya que el poder adquisitivo sigue bajo presión”, dijo David Bishop, socio de Brick Meets Click.

“Esto significa que es vital que los supermercados ofrezcan a los clientes más formas de ahorrar dinero a la vez que proporcionan la experiencia que esperan los compradores online, ya que las consideraciones de coste pesarán más que la comodidad para los hogares con problemas de liquidez en la segunda mitad de este año”, agregó Bishop.

Artículo Relacionado: Walmart será un mayor rival para los supermercados regionales en las ventas en línea

En relación con esta investigación, un análisis independiente de los datos del IPC de la Oficina de Estadísticas Laborales, también realizado por Brick Meets Click, documentó que el poder adquisitivo de los hogares estadounidenses cayó más de un 7% durante el primer semestre de 2023 en comparación con el año anterior.

Esto fue después de que disminuyera más del 9% en la primera mitad de 2022 frente al mismo periodo de 2021. En comparación, el poder adquisitivo justo antes de la pandemia fue mucho menos volátil, deslizándose solo un 0.5% y un 1% durante la primera mitad de 2018 y 2019, respectivamente.

Cuando se trata de cómo los consumidores están recibiendo sus pedidos de comestibles en línea, el servicio de recogida, el más económico en comparación con el de entrega, ha aumentado constantemente su participación en las ventas de comestibles en línea en los últimos años.

En 2022, el servicio de recogida ganó 80 puntos básicos durante el segundo trimestre en comparación con el año anterior, y en 2023, captó otros 190 puntos básicos, finalizando el segundo trimestre con una cuota de casi el 48% del mercado estadounidense.

Los supermercados, además de las tiendas de gran consumo, contribuyeron al crecimiento de la cuota, ya que los supermercados siguieron introduciendo servicios de recogida en más tiendas.

Target, otro rival de las tiendas de gran consumo, sigue manteniendo su posición en las ventas de comestibles en línea, con un crecimiento moderado en los dos últimos años. Ha ganado 70 puntos básicos de cuota frente a 2021, y terminó el segundo trimestre de 2023 con aproximadamente el 7% de las ventas en línea.

Una ejecución sólida y consistente -especialmente en el cumplimiento de los pedidos de recogida- y una diferencia de precios que está a medio camino entre Supermercados y Walmart probablemente de su negocio de comestibles en línea.

Las ventas totales de comestibles en línea descendieron un 1.1% en el segundo trimestre de 2023 en comparación con el año anterior, y el principal factor del descenso de las ventas fue el menor número de pedidos realizados por hogar, un 5% menos que en el mismo periodo del año anterior. Además, el interés de los consumidores por comprar alimentos en línea disminuyó ligeramente, excepto en los hogares más comprometidos.

El porcentaje de hogares estadounidenses que realizaron uno o más pedidos en línea durante el segundo trimestre de 2023 se redujo en 275 puntos básicos en comparación con el año anterior, situándose ligeramente por debajo del 53%.

El retroceso general se debió a las contracciones en los tres cuartiles inferiores de gasto en línea; mientras tanto, los hogares que declaran realizar al menos el 75% de sus compras de comestibles en línea aumentaron 292 puntos básicos en comparación con el segundo trimestre de 2022.

“A medida que se intensifica la competencia por el comprador, los supermercados regionales deben aprovechar la analítica y los para ofrecer a los clientes recomendaciones personalizadas, descuentos y ofertas, así como desarrollar estrategias específicas y rentables para fomentar y recompensar las compras repetidas en línea y en la tienda”, dijo Sylvain Perrier, presidente y CEO de Mercatus.

“Además, los supermercados pueden ampliar el mercado en línea al que sirven ofreciendo el servicio de recogida como una alternativa de menor costo a la entrega”.

Mientras que las tasas de intención de repetición durante el segundo trimestre de 2023 se redujeron ligeramente respecto al año pasado en Recogida y Entrega y para los formatos principales (tiendas de gran consumo, Supermercados y Hard Discount), la brecha entre tiendas de gran consumo y Supermercados para ambos métodos de recepción continuó ampliándose.

La diferencia en la intención de repetir que tenían las tiendas de gran consumo sobre los supermercados para la entrega aumentó 210 puntos básicos y la recogida creció 560 puntos básicos.