{kind=link}

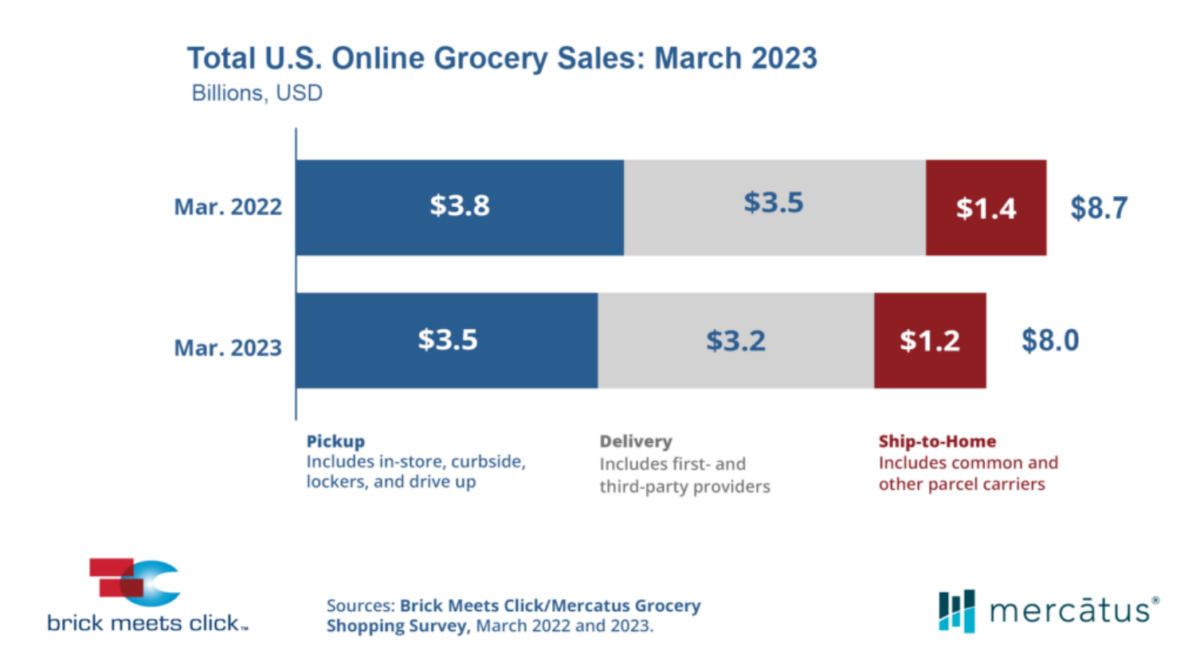

Según la encuesta mensual Brick Meets Click/Mercatus Grocery Shopping Survey, realizada los días 30 y 31 de marzo de 2023, el mercado estadounidense de comestibles en línea registró en marzo unas ventas totales de $8,000 millones, un 7.6% menos que el año pasado. El descenso interanual fue impulsado por los grandes segmentos centrales del comercio electrónico de comestibles, entrega y recogida, que se contrajeron un 7.4% y un 8.5% respectivamente, así como el de la entrega a domicilio, que cayó un 5.9%.

Las consideraciones de costo son ahora el factor más importante a la hora de determinar dónde compran los clientes y cómo reciben los pedidos en línea de comestibles, según el reporte. Durante marzo de 2023, el costo aumentó su importancia en 300 puntos básicos (pb) en comparación con hace un año, desbancando a la comodidad (definida como “recibir el pedido cuando se desea sin demora”) del primer puesto. Durante el mes, el 44% de los hogares que utilizaron un servicio de recogida o entrega de un minorista de comestibles o mayorista indicaron que no pagar más de lo necesario era el criterio más importante a la hora de seleccionar un servicio de alimentación en línea.

“Los hogares con ingresos más bajos se sienten más atraídos por los servicios de recogida porque su uso cuesta mucho menos que el de entrega, debido a los cargos adicionales, tasas y propinas”, dijo David Bishop, socio de Brick Meets Click. “Durante marzo de 2023, los hogares que ganan menos de $50,000 al año tenían un 34% más de probabilidades de utilizar el servicio de recogida, mientras que los hogares que ganan más de $200,000 al año tenían más del doble de probabilidades de utilizar el servicio de entrega.”

Dado que el impacto de la inflación en los comestibles es regresivo, esto ayuda a establecer el escenario de por qué, durante marzo de 2023 en comparación con el año pasado, los hogares que utilizan la recogida reportaron un aumento de 420 puntos básicos en relación con el costo como el criterio de selección más importante, mientras que los hogares que utilizan la entrega reportaron sólo una ganancia de 140 puntos básicos para el costo.

Otro factor relacionado con los ingresos que probablemente tuvo un mayor efecto negativo en las ventas de recogida que en las de entrega fue la actual eliminación de las prestaciones de emergencia del SNAP. Marzo de 2023 marcó el primer mes en el que más de tres cuartas partes de los hogares que participaban en el SNAP perdieron los $95 adicionales al mes en ayudas relacionadas con la pandemia para comprar comestibles, uniéndose al resto de hogares SNAP que habían perdido esta cantidad anteriormente.

El número promedio de pedidos de comestibles en línea completados por los usuarios activos mensuales (MAU, por sus siglas en inglés) continuó disminuyendo desde los máximos de la pandemia, ya sea debido a los continuos intentos de estirar un dólar, a una mayor disminución de la preocupación por las infecciones respiratorias o a una combinación de factores. En marzo, la frecuencia mensual de pedidos descendió a 2.42, el nivel más bajo desde que COVID alteró la forma en que los estadounidenses hacían la compra en marzo de 2020, aunque todavía casi un 20% por encima de la medida anterior a COVID.

La frecuencia mensual de pedidos tanto en el sector de la alimentación como en el de la gran distribución descendió en marzo, pero la tendencia a la baja fue más pronunciada en el sector de la alimentación. La frecuencia de los pedidos cayó un 10% entre los MAU de comestibles, mientras que en mayoristas sólo descendió un 2%.

Mientras que los clientes de mayoristas siguen siendo más propensos a considerar el costo como el criterio más importante a la hora de seleccionar un servicio, los clientes de tiendas de comestibles se han vuelto más conscientes de los costos, y este cambio puede haber contribuido al mayor descenso registrado en las tiendas de comestibles.

La persistente presión de los hogares para “estirar el dólar” probablemente reforzó el beneficio para los MAU de comestibles de comprar también alimentos en línea a una gran cadena durante el mes. En general, la tasa de compras cruzadas se situó en el 28% en marzo, sólo 90 puntos básicos menos que hace un año, pero hubo diferencias notables entre el uso de Walmart y Target por parte de los usuarios finales de comestibles. La tasa de compras cruzadas de Walmart se mantuvo prácticamente sin cambios, mientras que la de Target cayó 280 puntos básicos con respecto a marzo de 2022.

La cuota en línea del gasto total en alimentación también se redujo en marzo, cayendo 160 puntos básicos hasta el 12.7% frente al año pasado. Excluyendo el envío a domicilio, ya que la mayoría de los supermercados convencionales no lo ofrecen, la contribución ajustada de recogida y entrega cayó 130 puntos básicos y terminó en el 10.6% para el mes.

“Ahora es el momento para que las tiendas de comestibles convencionales den prioridad a mantener el compromiso con los clientes existentes”, dijo Sylvain Perrier, presidente y CEO de Mercatus. “Las formas probadas de aumentar sus ingresos en línea giran en torno a ofrecer una gran experiencia al cliente, animar a sus clientes más fieles a utilizar con frecuencia, y beneficiarse de la promoción positiva de boca en boca que atraerá a otros a utilizar sus servicios en línea.”