{kind=link}

Los consumidores estadounidenses creen que los supermercados obtienen un margen de beneficio neto del 35.2%, 14 veces superior a la media del margen de beneficio neto real de las tiendas, que es del 2.5%, y que la inflación de los alimentos en el hogar es del 24.3%, el doble de la tasa anual registrada por la Oficina de Estadísticas Laborales de Estados Unidos.

El último Consumer Trends Tracker (CTT) de Dunnhumby reveló una discrepancia significativa entre la percepción que tienen los consumidores de la inflación de los alimentos y las ganancias de los supermercados, y las cifras reales.

El CTT forma parte del dunnhumby Quarterly, un análisis estratégico de mercado sobre temas clave del comercio minorista, cuya tercera edición se centra en cómo sortear la incertidumbre.

Dunnhumby informó que en la tercera ronda del CTT también descubrió que, aunque la inflación percibida ha alcanzado un nuevo máximo, los clientes lo están sobrellevando un poco mejor en comparación con la última tanda de la encuesta.

Los consumidores que declararon que tendrían dificultades para cubrir un gasto inesperado de $400 descendieron del 64% en julio al 60% en noviembre de 2022. Además, el 48% de los consumidores declararon que están obteniendo el tipo de alimentos que desean comer, frente al 43% de la segunda ronda.

“En esta última ronda de nuestro estudio CTT, encontramos que los minoristas están en una posición precaria con su percepción de marca, ya que los clientes están sobreestimando enormemente los márgenes de ganancia de las tiendas de comestibles y las tasas de inflación, mientras que ellos mismos están luchando contra los precios de los alimentos”, dijo Matt O’Grady, presidente de dunnhumby. “Los minoristas tienen que demostrar que son empáticos con los clientes a través de sus precios, sus recompensas / ofertas de fidelidad, y con mensajes para apoyar mejor a los compradores durante estos tiempos financieros difíciles”.

Principales conclusiones del estudio:

- La preocupación por la inflación impulsa el sentimiento de los consumidores. Cuando se preguntó a los consumidores, como parte de la encuesta, por qué la confianza de los clientes era la más baja de los últimos 50 años, respondieron con un margen de cinco a uno que la inflación era la causa, quedando la pandemia del Covid en un lejano segundo lugar. Cuando se les preguntó por 2023, sólo el 22% de los encuestados auguró que la inflación y el estado del país mejorarían. El 47% de los encuestados estima que la inflación y el estado del país mejorarían dentro de tres años. A cinco años vista, el 54% de los consumidores se muestra optimista respecto a la mejora de sus finanzas y del estado del país.

- Los compradores más jóvenes son los más optimistas, pero sólo a corto plazo. Para 2023, el 31% de los consumidores de entre 18 y 34 años cree que sus finanzas y la situación del país mejorarán, frente a sólo el 13% de los consumidores mayores de 65 años. Sin embargo, en un plazo de tres a cinco años, no se observan diferencias significativas por edades.

Artículo Relacionado: La inflación y su impacto en el gasto de los consumidores en 2023

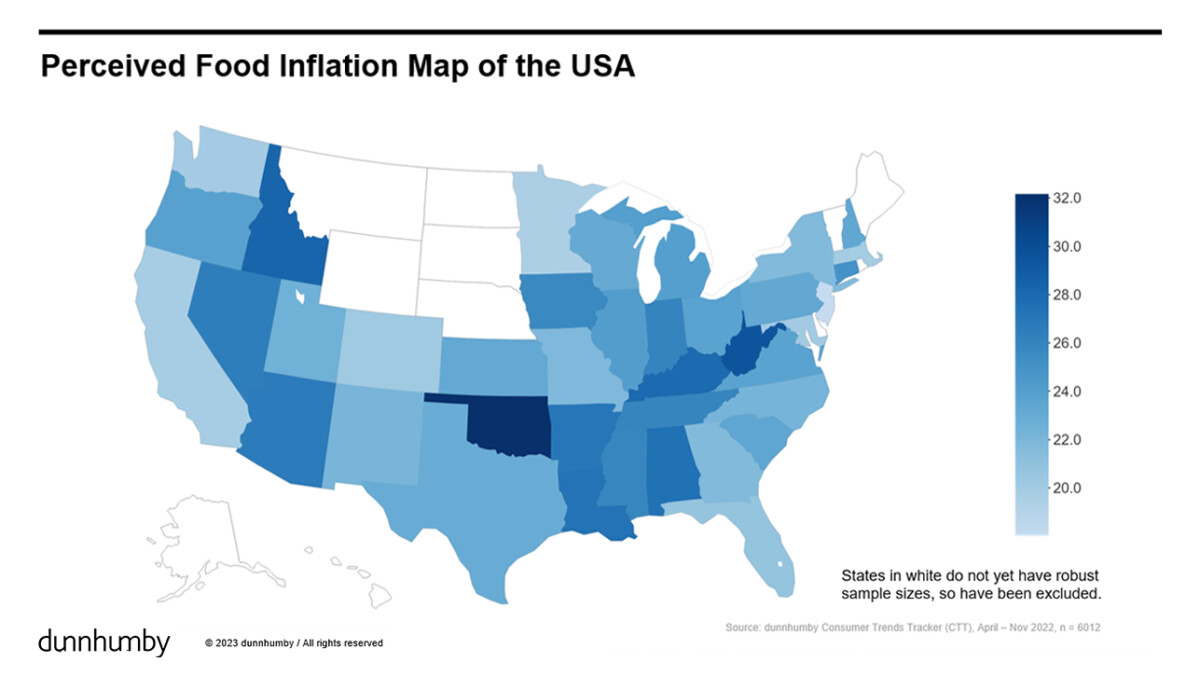

- La inseguridad alimentaria sigue siendo un problema. El 31% de los hogares declararon haberse saltado o reducido el tamaño de una comida por motivos económicos. El 39% de los encuestados menores de 44 años ha omitido o reducido el tamaño de una comida. Y los hogares con niños son un 8% más propensos a saltarse o reducir el tamaño de las comidas que los hogares formados sólo por adultos. Los consumidores de Idaho, Oklahoma, Arkansas, Tennessee y Virginia Occidental registraron las cifras más elevadas: más del 40% se saltó o redujo el tamaño de una comida en el último año. Los consumidores de Washington, Minnesota, Michigan, Massachusetts y Maryland registraron las cifras más bajas, con aproximadamente un 20% que se saltó o redujo el tamaño de una comida en el último año.

- Aunque la situación ha mejorado ligeramente, la mayoría de los consumidores siguen teniendo dificultades económicas. Ningún estado es inmune, pero los estados con la mayor tasa de inseguridad financiera (75%) son Oregon, Oklahoma, Louisiana y Virginia Occidental. Los estados con las tasas más bajas de inseguridad financiera (45%) son Minnesota, Wisconsin, Maryland y Delaware.

- Los consumidores quieren soluciones de comercio electrónico más cómodas y fáciles de utilizar. El 81% (un 4% más) de los consumidores afirma que la facilidad para comprar en sitios web y aplicaciones es importante para ellos, y el 78% (un 4% más) desea que los minoristas ofrezcan horarios de entrega y recogida más cómodos. Para los consumidores de 55 años o más, la facilidad y la comodidad son aún más importantes. En este grupo de edad, el 84 % afirma que la facilidad para comprar en sitios web y aplicaciones es importante para ellos, y el 81 % desea que los horarios de entrega y recogida sean más cómodos. Las familias tienen un 16% más de probabilidades de interactuar con la aplicación de una tienda y un 10% más de necesidad de que el minorista elija los productos tan bien como lo harían ellos, en comparación con los compradores sin hijos.

- Los consumidores quieren que los minoristas les ayuden a tomar decisiones saludables. El 44% de los consumidores declaró que era muy o extremadamente importante que los minoristas les ayudaran a tomar decisiones saludables, lo que supone un aumento del 3% con respecto a la encuesta anterior. Además, el 48% afirma que elige alimentos sanos al hacer la compra (un 2% más), el 40% lee información dietética y nutricional (un 2% más) y el 29% compra productos para una dieta específica cuando hace la compra. Las cinco principales dietas citadas en la encuesta son: 1) Keto; 2) Baja en carbohidratos; 3) Baja en azúcar; 4) Vegetariana; 5) Sin gluten.