{kind=link}

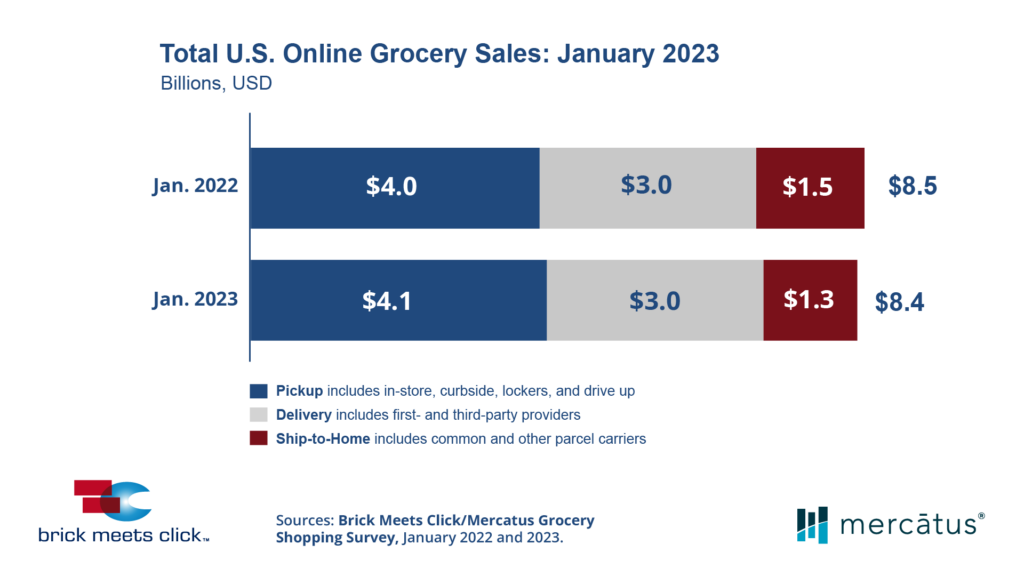

El mercado de comestibles en línea bajó en enero un 1.2% en comparación con el año pasado, debido a una sustancial reducción en el uso del servicio de envío al hogar por parte de los consumidores.

Según la encuesta mensual Brick Meets Click/Mercatus Grocery Shopping Survey, enero cerró con $8,400 millones en ventas totales en línea. Esta caída en las ventas totales fue a consecuencia de una reducción del 15% en las ventas en línea del servicio de envío de comestibles al hogar, con un total de $1,300 millones.

Por su parte, la recogida de la compra en la tienda fue el segmento que registró mayores ganancias, con un aumento interanual de casi el 3%, hasta los $4,100 millones, mientras que la entrega a domicilio creció menos del 1%, manteniéndose estable en torno a los $3,000 millones.

En conjunto, los tres segmentos captaron algo más del 12% del gasto total en alimentación en el mes, ligeramente superior al de hace un año y probablemente impulsado por el fuerte gasto general en alimentación de los hogares estadounidenses. Excluyendo el envío a domicilio, el porcentaje de gasto atribuido a la recogida y entrega fue superior al 10%.

Los resultados del comercio en línea de comestibles de enero de 2023 se centran en los cambios interanuales en el uso de los hogares, la actividad de pedidos, los patrones de gasto y los factores causales, como la intención de repetir y las preocupaciones por la salud.

Artículo Relacionado: Las ventas de comestibles en línea en diciembre subieron a $9,100 millones

Uso doméstico

La base total de usuarios del comercio en línea de comestibles en enero descendió un 1.6% respecto al año pasado. La recogida fue el único método de recepción que aumentó su base de usuarios activos mensuales (UAM) durante el mes de enero, aunque sólo un 1%. Por el contrario, la base de usuarios activos mensuales (UAM) de la entrega a domicilio descendió un 2% y la del envío a domicilio se desplomó un 10% en comparación con el año anterior.

El retroceso del total de UAM se debió sobre todo al grupo de usuarios más numeroso (de 30 a 44 años), que disminuyó un 5% respecto al año anterior, aunque también contribuyó el descenso del 4% en el grupo de 60 años o más.

Por su parte, las compras cruzadas entre alimentación y gran consumo se mantuvieron en torno al 30% durante enero. Aumentó ligeramente con respecto a hace un año, lo que pone de manifiesto que tres de cada diez hogares que compran en línea a un minorista de alimentación también lo hacen a un minorista de gran consumo.

Actividad de pedidos

En general, los UAM realizaron menos pedidos de comestibles en línea durante el mes, continuando una tendencia a la baja a largo plazo desde que esta medida alcanzó su punto máximo en mayo de 2020. La disminución en la frecuencia de pedidos fue impulsada por una combinación de menos UAM que realizaron al menos tres pedidos durante el mes y un aumento en el número de hogares que completaron solo un pedido.

Patrones de gasto

El valor medio de los pedidos (VMP), que excluye los costos de utilización del servicio (gastos, tasas, propinas), fue desigual en los tres métodos de recepción.

El envío a domicilio experimentó un descenso del VMP de más del 5% con respecto al año pasado, ya que los usuarios activos mensuales siguieron ajustando la función de este segmento para recibir diversos tipos de productos de alimentación. Por el contrario, la entrega a domicilio y la recogida a domicilio aumentaron un 6% y un 8%, respectivamente, durante el mismo periodo.

Las tendencias de gasto en los formatos de recogida y entrega fueron en general positivas, aunque el aumento en alimentación fue menos de la mitad del 11% registrado en el sector de gran consumo. Por el contrario, los formatos de envío a domicilio registraron retrocesos en el gasto por pedido, incluidos los servicios exclusivos de Amazon, cuyo VMP cayó un 4%.

Factores determinantes

En enero, la probabilidad de que un cliente utilice el mismo servicio en línea en los próximos 30 días descendió aproximadamente dos puntos porcentuales con respecto al año pasado, hasta situarse en el 60%. El descenso en la intención de repetir se debió en gran medida a los clientes más frecuentes, lo cual es preocupante porque gastan considerablemente más por pedido que los segmentos de clientes que compran con menos frecuencia.

Si se comparan los índices de intención de compra de los supermercados y las tiendas de grandes superficies, en enero los supermercados se situaron por detrás de las tiendas de grandes superficies en más de 14 puntos porcentuales, la mayor diferencia desde que comenzaron las mediciones.

“Esta gran diferencia en la intención de repetición es preocupante y debería alertar a los supermercados convencionales”, afirma David Bishop, socio de Brick Meets Click. “Aunque nuestra investigación mensual no examinó las causas de las variaciones entre supermercados y tiendas de venta masiva, podría estar asociada a una serie de variables, incluidos los precios de los productos, los costos relacionados con el servicio o las diferencias en la experiencia en línea del cliente, por lo que es posible que los tenderos quieran analizar cuáles son los principales culpables que hacen que sus respectivas tarifas”.

En lo que respecta a los problemas de salud, ya no se trata sólo del COVID, pues la gripe y el virus respiratorio sincitial también preocupan a los clientes. La investigación estimó que aproximadamente el 7% de los UAM combinados de recogida y entrega para enero de 2023 fueron motivados en parte por estas preocupaciones.

“Los supermercados se beneficiarían si se centraran en iniciativas dirigidas a impulsar el compromiso y la lealtad repetidos para aumentar la cuota de cartera con los clientes existentes”, dijo Sylvain Perrier, presidente y CEO de Mercatus. “Los clientes esperan ahora que los minoristas se dirijan a ellos en función de sus preferencias individuales y sus pautas de compra. Los datos de primera mano de un minorista son un gran punto de partida para segmentar a los clientes y desarrollar una experiencia más personalizada.”