{kind=link}

Tres años después de que la pandemia diera un vuelco a la industria de los supermercados, H-E-B recuperó su posición de liderazgo frente a Amazon, seguido de cerca por Costco en segundo lugar, de acuerdo al sexto Índice de Preferencia de Minoristas (RPI) anual de dunnhumby, el más reciente estudio exhaustivo de ámbito nacional que examina el mercado de las tiendas de comestibles en EEUU, valorado en aproximadamente un billón de dólares.

Amazon cayó al tercer puesto, mientras que Wegmans ocupó el cuarto lugar por tercer año consecutivo.

La empresa de ciencia de datos de clientes dunnhumby publicó su último estudio del Índice de Preferencia de Minoristas, usando un método único de clasificación de supermercados que combina el rendimiento financiero con la percepción del cliente. Incluye los 63 principales minoristas de comestibles que venden alimentos de consumo diario y artículos domésticos no alimentarios.

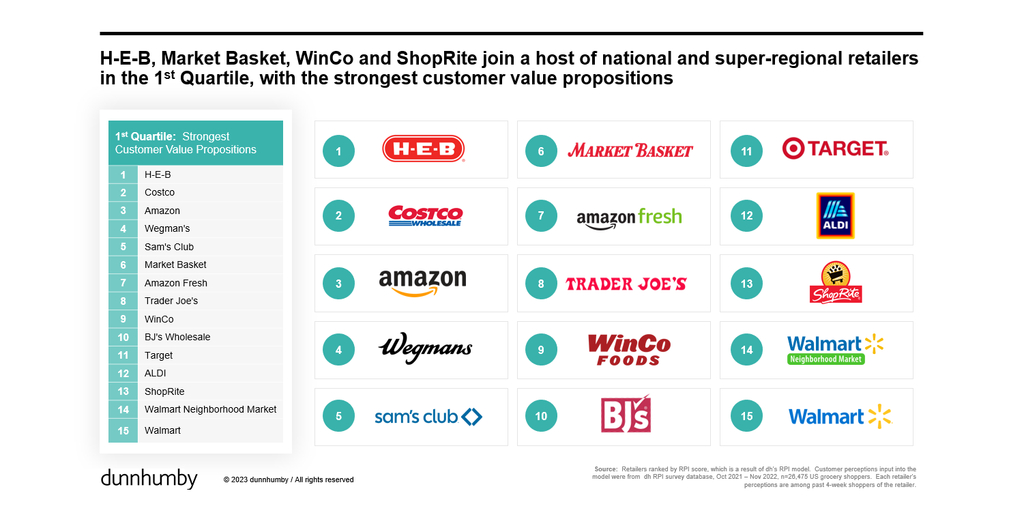

Los otros 11 minoristas de comestibles con los puntajes generales más altos del índice de preferencia del cliente, según el estudio de dunnhumby:

| 5) Sam’s Club | 11) Target |

| 6) Market Basket | 12) Aldi |

| 7) Amazon Fresh | 13) Shoprite |

| 8) Trader Joes | 14) Walmart Neighborhood Market |

| 9) Winco | 15) Walmart |

| 10) BJ’s Wholesale |

“En 2017 emprendimos un viaje para comprender cómo las preferencias de los clientes y los resultados financieros de los minoristas predecían qué minoristas perdurarían. Pero poco sabíamos que en los seis años siguientes los consumidores y los minoristas tendrían toda una vida de dificultades, incluida una pandemia que sacudió el comportamiento de los consumidores y la economía mundial, un periodo prolongado de luchas de cambio de suministro y una crisis de inflación única en una generación”, dijo Matt O’Grady, presidente de dunnhumby’s en Estados Unidos. “Creemos que este informe puede servir de modelo para ayudar a los minoristas de comestibles a mejorar sus posiciones competitivas, al tiempo que proporciona conclusiones clave para el marketing y las preferencias de los consumidores.”

Principales conclusiones del estudio:

- Feroz batalla en la cima entre los supermercados estadounidenses. A lo largo de los seis años de historia del Índice de Preferencia de Minoristas, se ha producido una feroz batalla entre los principales minoristas de comestibles. En 2020 y 2021, la pandemia ayudó a impulsar y luego consolidar a Amazon como el principal minorista de comestibles sobre H-E-B, Trader Joe’s y Wegmans, ya que la propuesta de valor de Amazon sobresale tanto en ahorrar tiempo a los clientes como en proporcionar una experiencia de comercio electrónico sin fisuras. Pero en 2022, H-E-B recuperó el primer puesto debido a su capacidad superior para ofrecer una combinación de mejor ahorro y mejor calidad de experiencia y surtido.

- Lo digital tiene poder de permanencia, pero ya no es tan clave para impulsar el impulso de los minoristas a corto plazo como lo fue entre 2020 y 2021. La pandemia aumentó el porcentaje de estadounidenses que compran comestibles en línea del 39% al 50% del país -un aumento de 11 puntos- y, a pesar de la inflación récord, más de la mitad de esas personas siguieron siendo compradores de comestibles en línea en 2022. Como resultado, hoy hay 9,4 millones más de hogares omnichannel que en 2019, con un presupuesto combinado para comestibles de 4,9 billones de dólares.

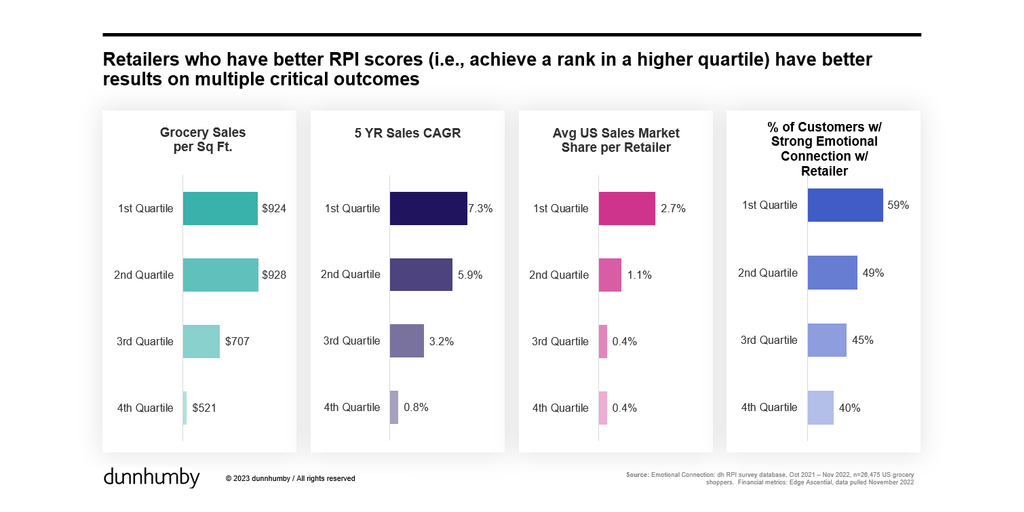

- Los minoristas del cuartil superior superan al resto del mercado en cuanto a beneficios superiores para el cliente, ahorro o ambas cosas. Los minoristas del primer cuartil tienen una tasa media de crecimiento compuesto (TCAC) del 7,3%, frente a los del tercer cuartil, con una TCAC del 3,2%. Además, el 59% de los clientes de los minoristas de comestibles del primer cuartil tienen una fuerte conexión emocional con los supermercados, en comparación con el 45% de los clientes de los minoristas del tercer cuartil.

- Amazon sigue siendo superior en las compras en línea, pero los demás minoristas de comestibles en línea están acortando distancias. De hecho, el 52% de los clientes de los supermercados del primer cuartil informaron que tienen una experiencia de compra en línea fácil, un aumento del 13% desde 2019. Los seis principales minoristas para digital son 1) Amazon, 2) Amazon Fresh, 3) Target, 4) Sam’s Club, 5) Walmart y 6) Walmart Neighborhood Market.

- Las tiendas club están ganando impulso con tres de los 10 primeros puestos en el primer cuartil ahora ocupados por tiendas club. Costco (2), Sam’s Club (5) y BJ’s Wholesale (10) alcanzaron una posición alta gracias a una combinación de fiabilidad de primera categoría y ahorro de dinero a los clientes, al tiempo que ofrecen una experiencia sin fisuras. En el RPI 2019 de dunnhumby, ninguna tienda club ocupó un puesto superior al séptimo.

- BJ’s Wholesale fue el que más se movió en el RPI en los últimos tres años, subiendo del puesto 27 al 10 en 2022, un salto de 17 puntos en la clasificación. Schnucks subió 16 puestos y actualmente se sitúa en el 2º cuartil general. Otros grandes cambios en la clasificación que no se encuentran en el primer cuartil general pero que han mejorado son: Food Lion (14 puestos más arriba), Food4Less/FoodsCo (12 puestos más arriba), Weis (10 puestos más arriba) y Food City (9 puestos más arriba). Estos cinco minoristas de comestibles tienen dos cosas en común: han demostrado una capacidad superior para gestionar los problemas de la cadena de suministro al mejorar su clasificación en el pilar Operaciones, que mide, entre otras cosas, la percepción de falta de existencias, y tienen puntos fuertes o han mejorado significativamente su posición competitiva en el ahorro de dinero a los clientes.

Los datos financieros utilizados en el modelo dunnhumby proceden de Edge Ascential, y los datos sobre la percepción de los clientes proceden de la encuesta anual de dunnhumby a 10,000 compradores de comestibles estadounidenses realizada en noviembre de 2022.

Además, dunnhumby analizó los datos de la encuesta de otros 20,000 consumidores encuestados en octubre de 2021 (10,000 consumidores) y mayo de 2022 (10,000 consumidores) y combinó esos datos con la encuesta de noviembre de 2022 (10,000 consumidores) para comprender los cinco impulsores de la propuesta de valor:

- Precio, promociones y recompensas.

- Rapidez y comodidad.

- Calidad.

- Digital.

- Operaciones.