{kind=link}

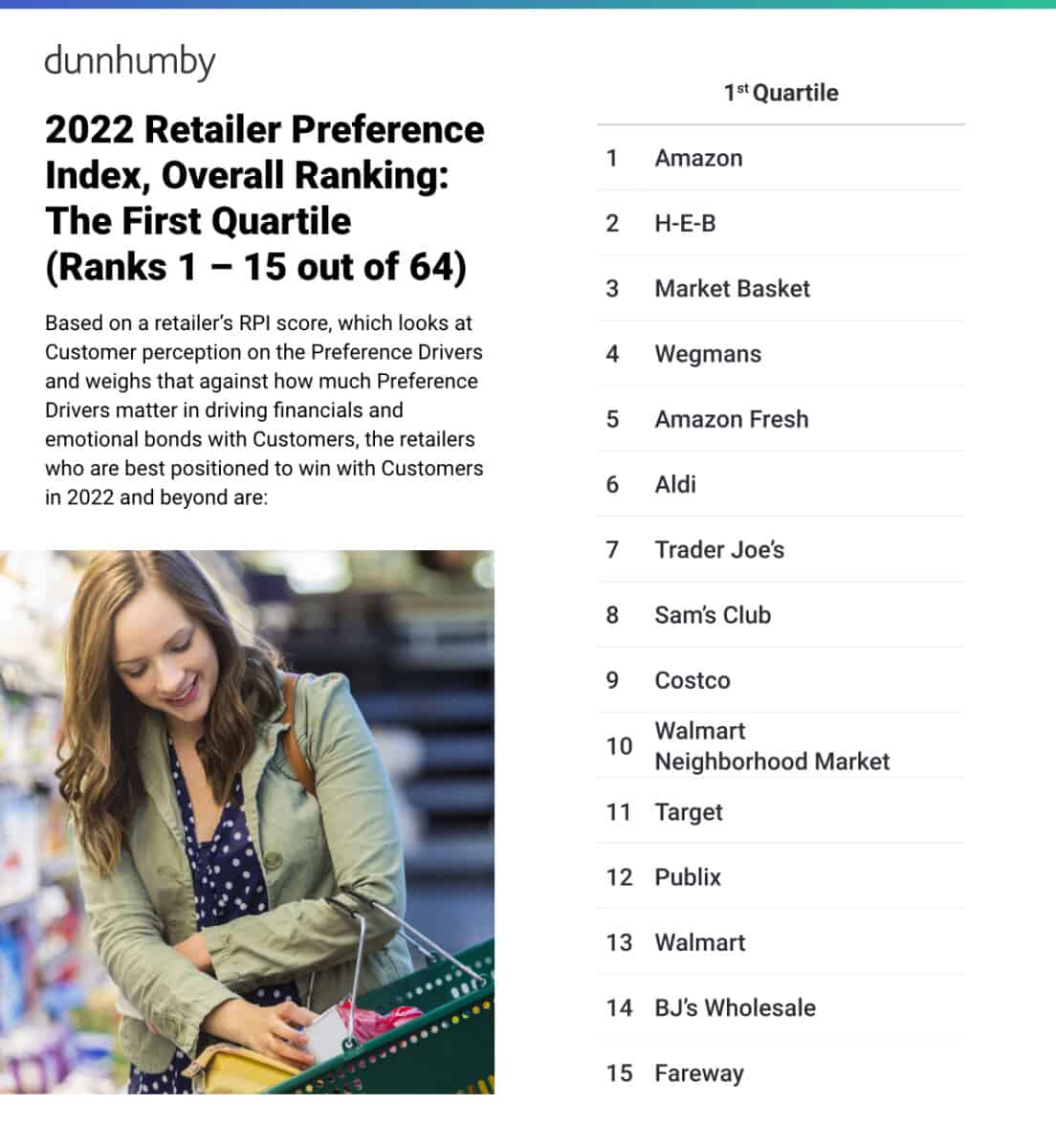

Amazon, H-E-B y Market Basket, ocuparon los tres primeros lugares de preferencia entre los consumidores en EEUU, de acuerdo al quinto Índice de Preferencia de Minoristas (RPI) anual de dunnhumby, un estudio exhaustivo a nivel nacional que examina el mercado de comestibles de Estados Unidos.

La empresa de análisis de datos de clientes dunnhumby dijo que en el segundo año dominado por Covid-19, Amazon consolidó su posición de liderazgo, con H-E-B en segundo lugar y Market Basket escaló tres posiciones para tomar el tercer lugar que ocupaba Trader Joe’s. Wegmans mantuvo el cuarto puesto por segundo año consecutivo.

En su primer año en el RPI, Amazon Fresh superó a otros 55 minoristas para ocupar el quinto puesto. Los otros 10 minoristas con las puntuaciones más altas en el índice de preferencia de los clientes son: 6) Aldi, 7) Trader Joe’s, 8) Sam’s Club, 9) Costco, 10) Walmart Neighborhood Market, 11) Target, 12) Publix, 13) Walmart, 14) BJs Wholesale y 15) Fareway.

“La pandemia ha acelerado masivamente los cambios en la forma en que los clientes compran sus comestibles, y sus comportamientos siguen evolucionando”, dijo Grant Steadman, Presidente de América del Norte para dunnhumby. “2021 fue el año en que la venta minorista de comestibles se volvió verdaderamente omnicanal. Los minoristas que respondieron a las necesidades cambiantes de sus clientes en la tienda y en línea fueron los que obtuvieron mejores resultados. En su mayor parte, fueron los más grandes, que aprovecharon sus ventajas para consolidar sus posiciones. Los retos para la mayoría de los otros minoristas son significativos, pero una serie de tiendas de comestibles de tamaño medio ganaron impulso al entender mejor a sus clientes y diferenciar su oferta en consecuencia. El informe pretende ofrecer algunas orientaciones sobre por qué y cómo los minoristas pueden posicionarse mejor para ganar con los clientes, en esta era de la Gran Reinvención”.

Artículo Relacionado: La sostenibilidad encabeza la lista de los compradores hispanos

Las clasificaciones generales del RPI son el resultado de un modelo estadístico que predice cómo la ejecución de los minoristas en las diversas necesidades de los clientes -impulsores de las preferencias- repercute tanto en los vínculos emocionales duraderos que se establecen con los clientes, como en los resultados financieros a corto y largo plazo. La puntuación de cada uno de los impulsores de las preferencias y de la conexión emocional se mide con datos recogidos en una encuesta online personalizada de 10.000 hogares estadounidenses al año. Los siete impulsores de las preferencias de los clientes son: precio, calidad, digital, operaciones, comodidad, descuentos, recompensas e información y rapidez.

Principales conclusiones del estudio:

- El precio y la calidad ya no están por encima de todos los demás factores de preferencia de los clientes a la hora de garantizar un crecimiento superior de las ventas a largo plazo y una conexión emocional con los compradores. El precio se sitúa ahora solo en la cima de la importancia, con el digital y la calidad empatados en segundo lugar. Por quinto año consecutivo, el enfoque de Aldi en el precio ha hecho que el minorista de descuento se sitúe en la posición más alta en cuanto a precio.

- Los minoristas de comestibles del primer cuartil tienen un crecimiento de las ventas a largo plazo nueve veces superior al de los minoristas del cuarto cuartil, dos veces superior al de los minoristas del tercer cuartil y una vez y media superior al de los minoristas del segundo cuartil. También tienen un impulso a corto plazo superior al de los otros tres cuartiles, logrando sólidas ganancias en 2021 que superan incluso el punto álgido del auge de Covid en 2020, mientras que algunos otros minoristas luchan por mantenerse a flote.

- Los ultramarinos del segundo cuartil tienen oportunidades de subir también rápidamente en la clasificación reinventando sus relaciones con los clientes. Brookshires, Hy-Vee, Food Lion, The Giant Company y el antiguo minorista de segundo cuartil BJs Wholesale fueron los que más subieron en la clasificación en 2021.

- El enfoque de BJs Wholesale, Giant Company y Food Lion en la personalización de la experiencia del cliente, a través de promociones, recompensas y el surtido adecuado, les ayudó a subir rápidamente en la clasificación. Los tres también ofrecieron operaciones bien gestionadas que minimizan la falta de existencias y maximizan la consistencia y la lógica de los precios. Y, lo que es más importante, estos tres minoristas ofrecieron todos los atributos anteriores sin dejar que la percepción del precio base se alejara demasiado de Walmart, Costco y Aldi.

- Además, Brookshires y Hy-Vee también hicieron grandes movimientos en la clasificación debido a su liderazgo en la experiencia omnicanal que ahorra tiempo a los clientes. Se encuentran entre los líderes del mercado tanto en la facilidad y el servicio al cliente en el comercio electrónico como en la rapidez de la experiencia de compra en la tienda.

- Lo digital es el rey a la hora de impulsar el impulso, como ha demostrado Amazon en los dos últimos años al situarse como el principal minorista de comestibles de Estados Unidos. Amazon es la primera tienda de comestibles digital, seguida de 2) Amazon Fresh, 3) Target, 4) Walmart y 5) Sam’s Club. Estos minoristas se distinguen claramente de los cuartiles 2 y 4 en su viaje de transformación omnicanal. Amazon, Target y Walmart logran claras brechas entre ellos y todos los demás en cuanto a capacidades digitales. La brecha en la puntuación del pilar digital entre Walmart (que ocupa el 4º puesto) y Kroger (que ocupa el 13º) es tan grande como la que existe entre Kroger y el minorista que ocupa el 59º puesto.

- El comercio minorista de comestibles es ahora verdaderamente omnicanal, ya que la cuota digital de las ventas totales de comestibles se ha duplicado con creces durante la pandemia, pasando del 5% al 10% de las ventas, y sin embargo la mitad de la población estadounidense que compra comestibles no compra en línea ni tiene planes de hacerlo. Casi todos los compradores en línea siguen comprando en tiendas físicas, donde actualmente se gasta aproximadamente el 90% de los dólares de los clientes.

- Los minoristas de comestibles que utilizan su propia plataforma de comercio electrónico, frente a los que utilizan Instacart u otras plataformas de terceros, tienen una mejor percepción por parte de los clientes tanto de la fase de compra como de la de entrega y obtienen mejores resultados económicos.