{kind=link}

Dunnhumby, el líder mundial en ciencia de datos de clientes, publicó hoy los hallazgos de un estudio mundial de un año sobre el impacto de COVID-19 en las actitudes y el comportamiento de los clientes en 22 países.

La séptima ronda de la encuesta de pulso del consumidor de Dunnhumby descubrió que los estadounidenses, por primera vez desde que comenzó la pandemia, están comenzando a sentirse notablemente mejor con sus finanzas personales y ahora priorizan el valor sobre la velocidad cuando compran.

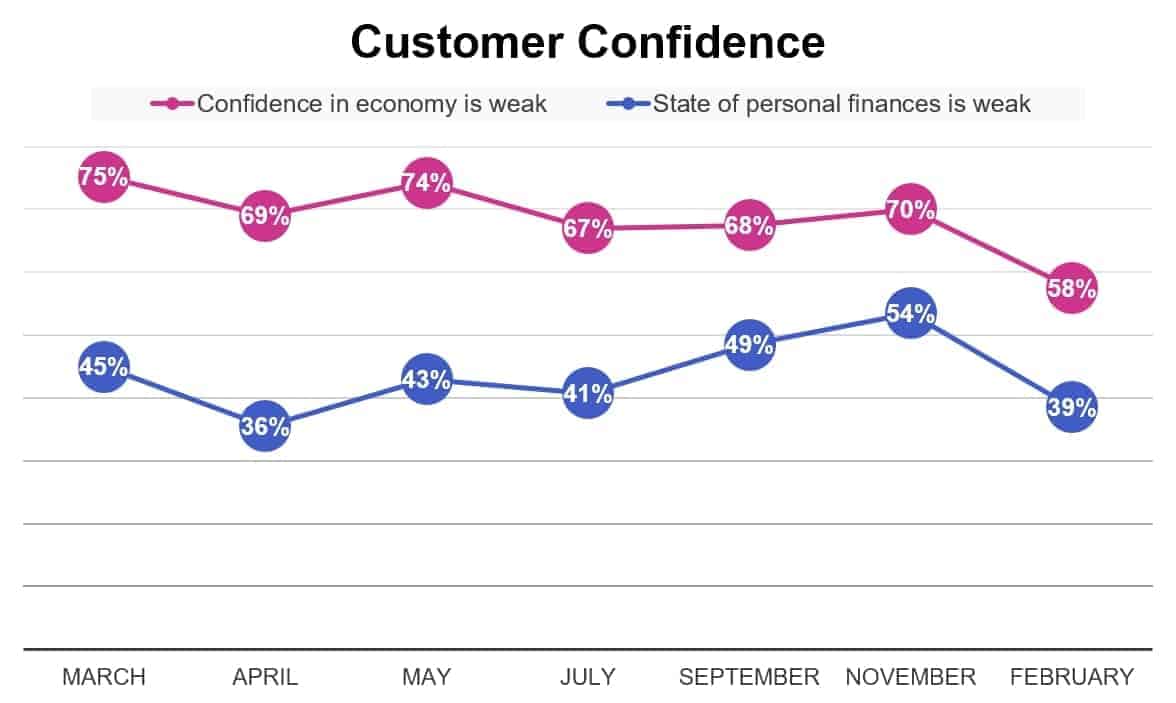

La última ronda encontró que el 58% de los consumidores estadounidenses informaron que la economía estadounidense es débil, una fuerte caída del 17% desde marzo pasado, cuando el 75% informó que la economía estaba débil. El estudio también encontró que el 39% de los consumidores informaron que sus finanzas eran malas, una caída del 15% con respecto a noviembre, cuando el 54% informó que sus finanzas estaban en mal estado y en la corte estaba en las garras de la tercera ronda de la pandemia. Los estadounidenses se encuentran ahora en el nivel más bajo de preocupación por el virus (23%) desde que comenzó la crisis y han caído nueve puntos porcentuales desde noviembre en el Índice de Preocupación de Dunnhumby.

Aunque la confianza de los consumidores estadounidenses está comenzando a recuperarse, los consumidores siguen preocupados por el costo de los alimentos y el 43% dice que están pagando más de lo que pagaban antes de la pandemia. Por el contrario, solo el 24% informó que está pagando menos por la comida. Como resultado, el 80% está tomando al menos una acción para buscar valor, siendo la acción más popular comprar en tiendas con precios bajos todos los días (52%). Los consumidores vuelven a la búsqueda de valor en línea con el indiferente índice de preferencia de minoristas de comestibles de 2021, que postulaba que la importancia del valor volvería una vez que los consumidores se preocupen por la disipación del virus.

“Si bien esta ronda marca la primera vez desde que golpeó la pandemia que los consumidores se sienten mejor financieramente, también estamos viendo un comportamiento de compra que impulsa la búsqueda de valor”, dijo Grant Steadman, presidente para América del Norte de dunnhumby. “Es digno de mención que los consumidores ahora priorizan el valor en lugar de la velocidad, que fue su factor clave durante gran parte de 2020”.

La recuperación de la confianza de los encuestados se alinea con la encuesta de sentimiento del consumidor de la Universidad de Michigan, que aumentó más del 8% en marzo a su nivel más alto en un año, pero aún un 7% por debajo de donde se encontraba antes de la pandemia. Y las preocupaciones de los encuestados sobre el mayor costo de los alimentos también se alinean con el Resumen del índice de precios al consumidor, que informó que “el índice de alimentos en el hogar aumentó un 3,5 por ciento en los últimos 12 meses”.

Hallazgos clave del estudio:

- El 80 por ciento de los consumidores de EE. UU. Buscan valor y el 52% compra en tiendas de bajo precio todos los días.

- Walmart, Aldi, Kroger y Amazon nombrados minoristas principales por su valor

- Los consumidores que buscan valor (70%) superan con creces a los consumidores que buscan calidad (13%) en los EE. UU. Los que buscan calidad compran principalmente en tiendas de alta calidad y están dispuestos a pagar más para obtener calidad. La mitad de los buscadores de calidad están usando uno de estos comportamientos: comprar en tiendas con la mejor calidad (38%), estar dispuestos a pagar más por la calidad (19%), comprar artículos más caros (8%) y no prestar atención a precios (7%).

- Los consumidores están utilizando múltiples tácticas de compra para buscar valor frente al aumento de precios. Después de comprar en tiendas de bajo precio todos los días (52%), las tácticas de compra más populares por parte de los consumidores son: comprar solo algunas marcas en oferta (36%), abastecerse de productos en oferta o promoción (36%), buscar en línea para encontrar las mejores ventas (34%), buscar cupones en línea (34%) y comprar marcas privadas cuando estén disponibles (33%).

- En línea es ahora un comportamiento totalmente adoptado y se ha fortalecido en cada ronda. Las compras en las tiendas han caído del 77% de todos los viajes en marzo de 2020 al 64% en febrero de 2021, mientras que las compras en línea (recogida y entrega) han aumentado del 23% en marzo de 2020 al 36% en febrero de 2021.

- El número de viajes online también está aumentando. En marzo de 2020, los consumidores informaron que los viajes de compras en línea representaban 1.3 de sus viajes cada semana, pero a fines de febrero de 2021, los viajes en línea ahora representaban 3.6 de sus viajes cada semana.

- La satisfacción del consumidor con las compras en línea ha estado por delante o igual a las compras en la tienda desde septiembre de 2020. Además, los encuestados informaron un 53% de satisfacción neta por la recolección y un 49% por la entrega.

- Los cambios en el comportamiento de compra impulsados por la pandemia se están estabilizando. Desde el comienzo de la pandemia, los consumidores compraron en tiendas cuando habría menos personas (63%), hicieron menos viajes a la tienda (74%) y gastaron más en cada viaje (38%). A fines de febrero de 2021, el 49% de los consumidores compraron en menos tiendas, una caída del 14%, y el 53% realizó menos viajes a la tienda, una caída del 21% y solo el 21% gastó más en cada viaje, una caída del 17%. %. De hecho, los encuestados dijeron que hicieron 6.4 viajes (incluso en línea) a la tienda semanalmente en febrero de 2021 en comparación con 3.8 en marzo de 2020. En febrero de 2021, los supermercados lideraron a todos los minoristas con la mayor cantidad de viajes de compras semanales (68%), seguidos por las tiendas de conveniencia. (29%), hipermercados / clubes (20%), tiendas de descuento (20%) y farmacias (15%).

- Walmart sigue dominando todas las tiendas en lo que respecta al valor. El treinta y tres por ciento de los encuestados mencionaron primero a Walmart cuando se les preguntó qué tiendas ofrecen el mejor valor, seguido por Kroger y Aldi, ambos empatados al 10%, y luego por Amazon al 6%.

Metodología

Para este estudio, dunnhumby encuestó a 48,449 encuestados en línea en 22 países: Asia (Australia, China, Corea del Sur, Malasia, Tailandia), Europa (Chequia, Dinamarca, Francia, Alemania, Hungría, Irlanda, Italia, Noruega, Polonia, Eslovaquia, España , Reino Unido), América Latina (Brasil, Chile, Colombia) y América del Norte (Estados Unidos, México). Las entrevistas en línea se realizaron para Wave One del 29 de marzo al 1 de abril de 2020; Wave Two del 11 al 14 de abril de 2020; Wave Three del 27 al 31 de mayo de 2020; Wave Four del 9 al 12 de julio de 2020 solo en EE. UU., Canadá y México; Wave Five del 28 de agosto al 3 de septiembre de 2020; Wave Six del 20 al 25 de noviembre de 2020; y Wave 7 del 18 al 24 de febrero de 2021.

Aproximadamente 400 personas fueron entrevistadas en cada país para cada ronda del estudio, y los encuestados fueron aproximadamente 60% mujeres y 40% hombres.

Este comunicado de prensa incluye multimedia. Vea el comunicado completo aquí: https://www.businesswire.com/news/home/20210407005184/en/

Descargue el estudio completo aquí https://www.go.dunnhumby.com/covid-consumer-pulse-survey-wave-7