{kind=link}

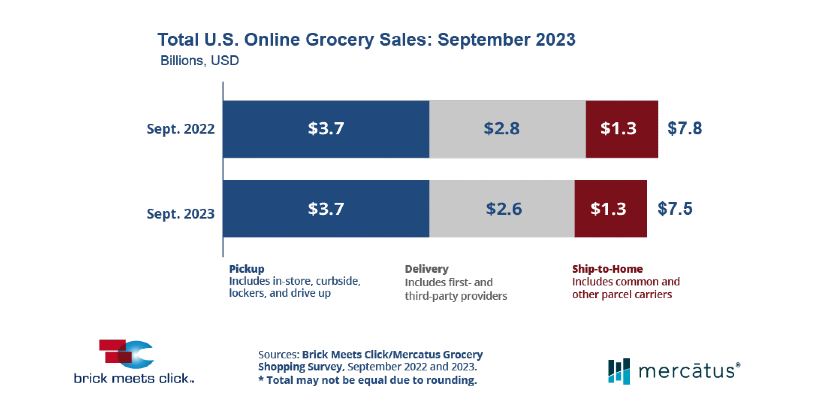

El mercado de comestibles en línea en EE.UU. disminuyó un 3.1% en septiembre en comparación con el año pasado, terminando el mes con $ 7.5 mil millones en ventas, según la última encuesta mensual de Brick Meets Click / Mercatus Grocery Shopping Survey realizada del 29 al 30 de septiembre de 2023.

Brick Meets Click es una empresa de análisis y visión estratégica que conecta el comercio de alimentación de hoy con las necesidades de mañana. Mercatus ayuda a los principales supermercados a tomar las riendas de su experiencia de comercio electrónico, permitiéndoles ofrecer una compra excepcional en línea de principio a fin, con la marca del minorista, desde la tienda hasta la puerta.

Durante septiembre, los descensos en la frecuencia de pedidos y el gasto por pedido en comestibles en línea contribuyeron a la caída. Al mismo tiempo, la ampliación de la base de usuarios mensuales suavizó el descenso de las ventas totales y puso de manifiesto el interés continuado por la compra de comestibles por Internet.

La mayor parte del descenso de las ventas de comestibles en línea se debió a la contracción de la frecuencia de los pedidos, ya que el número medio de pedidos por usuario activo mensual (MAU) cayó un 8% con respecto al año anterior. En septiembre de 2023 se situó en 2.31, la tasa de pedidos más baja desde que la pandemia de COVID-19 perturbó los patrones de compra de comestibles.

Y, aunque la frecuencia de pedidos de septiembre se mantiene por encima de los niveles anteriores a COVID, solo fue un 14% superior a los 2.03 pedidos mensuales registrados en agosto de 2019.

La caída en la frecuencia general de pedidos fue el resultado de cambios en el comportamiento de los compradores. La proporción de MAU que completaron un solo pedido durante el mes saltó a casi el 37%, el nivel más alto desde pre-COVID. Al mismo tiempo, el porcentaje de usuarios que realizaron tres o más pedidos se redujo 370 puntos básicos en términos interanuales, continuando la tendencia a la baja observada entre 2022 y 2021.

El movimiento a la baja en la frecuencia de pedidos afectó a la mayoría de los formatos minoristas en diversos grados. Los minoristas masivos experimentaron un descenso del 4% en la frecuencia de pedidos entre su base de MAU. En comparación, los segmentos pure-play de Amazon cayeron un 7% y los Supermercados cayeron casi un 13% en septiembre respecto a hace un año.

Artículo Relacionado: Dueños de tiendas: cómo vender más por Internet

Método de entrega de comestibles en línea

Los tres métodos de entrega, recolección, entrega y envío a domicilio experimentaron un crecimiento en sus respectivas bases de usuarios finales, ya que el número total de hogares que realizaron al menos un pedido durante el mes aumentó casi un 11% en comparación con septiembre de 2022. Este aumento compensó el descenso en la frecuencia de los pedidos e impulsó un aumento de casi el 2% en el volumen total de pedidos. La base de MAU de supermercados creció algo menos del 1%, mientras que la base de MAU de Masas, liderada por Walmart, aumentó un 20% en comparación con hace un año.

Recolección registró su mayor penetración en los hogares durante septiembre, alcanzando el 59% de los MAU, impulsada por un mayor alcance en todos los hogares excepto en el grupo de edad más joven (<30 años). Mientras tanto, entrega y envío a domicilio experimentaron una contracción de la penetración respecto al año pasado, situándose en el 39% y el 40%, respectivamente.

El valor medio global de los pedidos (VMA) cayó casi un 5%, ya que el gasto por pedido de los MAU en los tres métodos de recepción se vio limitado en comparación con el año anterior. La recogida registró el mayor descenso, mientras que el envío a domicilio cayó ligeramente y la entrega se mantuvo estable respecto a septiembre de 2022. A los supermercados les fue mejor que a las grandes superficies en esta medida; el VAB de los supermercados se mantuvo estable respecto al año pasado, mientras que el VAB de las grandes superficies descendió un 9%. Cabe señalar, no obstante, que los resultados de Mass probablemente se vieron afectados por el espectacular crecimiento de su base de MAU, ya que los nuevos clientes gastan mucho menos que los más consolidados.

El descenso de las ventas en septiembre desplazó ligeramente la cuota de ventas hacia la recolección. Mientras que la entrega y el envío a domicilio se contrajeron, cayendo al 34.9% y al 16.7%, respectivamente, en septiembre de 2023, la cuota de ventas de recolección subió 110 puntos básicos hasta el 48.4% en el mes.

“Tanto Pickup como Walmart están aumentando su cuota en el mercado actual por varias razones”, declaró David Bishop, socio de Brick Meets Click. “Cada uno ayuda a los clientes que buscan formas de ahorrar dinero, mientras que Pickup proporciona más flexibilidad en cuanto a cuándo un pedido es recibido por el cliente en comparación con Delivery.”

Más sobre las compras en supermercados

Los índices de compra cruzada entre el sector de la alimentación (que incluye supermercados y grandes almacenes de descuento) y el de gran consumo siguieron aumentando, 40 puntos básicos más que el año pasado, hasta terminar el mes en el 28%. La diferencia en las tasas de repetición entre estos dos formatos se redujo a la mitad con respecto a septiembre de 2022, ya que el porcentaje de clientes de alimentación que indicaron que es muy probable o bastante probable que utilicen el mismo servicio el mes que viene cayó 340 puntos básicos hasta el 52%, mientras que en el caso de la grandes cadenas descendió 860 puntos básicos hasta el 57%.

“Motivar a los clientes para que vuelvan a comprar a través de Internet puede ser difícil, sobre todo cuando muchos hogares intentan estirar el dinero, pero atraer a nuevos clientes es aún más difícil”, afirma Sylvain Perrier, Presidente y Director General de Mercatus. “Para competir de forma más eficaz, además de promover más tipos de ofertas para ahorrar dinero, como recompensas por fidelidad, ofertas combinadas u otras promociones, los supermercados pueden hacer hincapié en la calidad, el servicio y la comodidad que ofrecen y que no ofrecen las grandes superficies”.

Las ventas en línea en todos los formatos representaron el 12.6% del gasto semanal total en alimentación durante la última semana de septiembre, 160 puntos básicos más que el año anterior. La contribución combinada de los servicios de recolección y entrega, ya que la mayoría de los supermercados convencionales no ofrecen el servicio de envío a domicilio, aumentó 140 puntos básicos para terminar el mes en el 10.5%, debido a unos resultados más débiles en el segmento de entrega.

Sobre la encuesta

La encuesta Brick Meets Click/Mercatus sobre la compra de comestibles es una iniciativa de investigación independiente creada y llevada a cabo por Brick Meets Click y patrocinada por Mercatus. Brick Meets Click encuestó los días 28 y 29 de septiembre a 1,754 adultos mayores de 18 años, que participaban en la compra de comestibles en el hogar.

Los tres métodos de recepción de pedidos de comestibles en línea se definen de la siguiente manera:

- La entrega incluye los pedidos de un proveedor de primera o tercera persona como Instacart, Shipt o los empleados del minorista.

- La recogida incluye los pedidos que los clientes reciben dentro o fuera de una tienda o en un lugar o consigna designados.

- El envío a domicilio incluye los pedidos recibidos a través de empresas de transporte comunes o subcontratadas como

- FedEx, UPS, USPS, etc.