{kind=link}

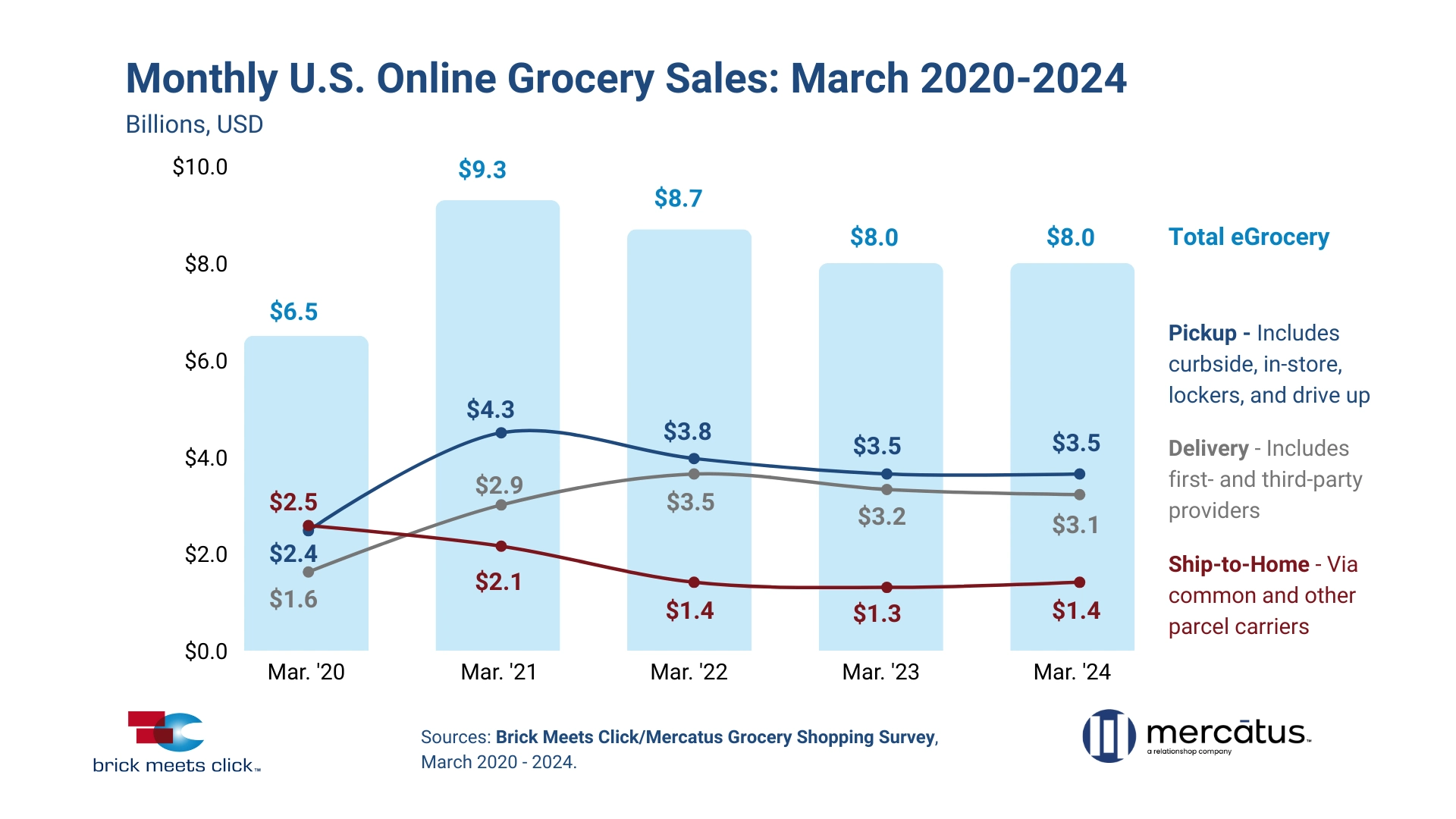

El mercado global de comestibles en línea en EEUU finalizó marzo con unas ventas mensuales totales de $8,000 millones, manteniéndose estables en comparación con las de hace un año, según la encuesta más reciente Brick Meets Click/Mercatus Grocery Shopper Survey realizada del 29 al 30 de marzo de 2024.

Estos resultados mensuales suponen una mejora con respecto a marzo de 2023, cuando las ventas mensuales totales de comestibles en línea habían caído un 8% en términos interanuales. Las ventas actuales están un 23% por encima de los niveles registrados en marzo de 2020, el mes inicial de la pandemia en EEUU.

“Aunque la mayoría de la gente reconoció que la pandemia fue un catalizador para la compra de comestibles en línea, pocos pudieron anticipar plenamente las implicaciones de ese aumento”, dijo David Bishop, socio de Brick Meets Click.

“Ahora, cuatro años después de que la COVID-19 impactara por primera vez en nuestras vidas cotidianas, la compra de comestibles en línea en EEUU tiene un aspecto muy diferente tanto desde el punto de vista de la contribución como del crecimiento, y esto repercutirá en la forma en que los comerciantes de comestibles y otros expandan e impulsen la rentabilidad de sus respectivos negocios de cara al futuro”, agregó Bishop.

Desde el punto de vista de la contribución, la cuota de la recogida y la entrega ha crecido a expensas del envío a domicilio.

La recogida, que representaba menos de un tercio de las ventas de comestibles en línea en 2019, pasó rápidamente al primer puesto cuando comenzó la pandemia y se ha mantenido ahí desde entonces, con una expansión de 586 puntos básicos (pb) desde marzo de 2020 hasta el 43.2% este año.

La entrega a domicilio, que representó una cuarta parte de todas las ventas en línea en 2019, experimentó un salto aún mayor en la cuota de mercado, expandiéndose 1,488 pb durante el mismo periodo para terminar en marzo de 2024 con un 39.1%.

Los resultados de ventas de los últimos cuatro años muestran que las ventas totales de comestibles en línea para marzo alcanzaron su punto máximo en 2021 y desde entonces han disminuido o se han mantenido estables, año tras año.

Artículo Relacionado: ¿Por qué los minoristas y empresas de CPG no aprovechan la IA?

En cuanto a los métodos específicos que utilizan los clientes para recibir esos pedidos en línea, el envío a domicilio alcanzó su punto álgido en marzo de 2020, la recogida lo hizo en 2021 y la entrega lo hizo en 2022.

Recientemente, el envío a domicilio registró un aumento del 5.9% en las ventas en marzo de 2024 con respecto al año pasado, mientras que las ventas de recogida se mantuvieron sin cambios y las ventas mensuales de entrega descendieron un 2.6%.

La investigación en curso muestra que el tamaño de la cartera de clientes de comestibles en línea se ha definido mejor y que el crecimiento futuro se producirá probablemente de forma más gradual.

En marzo de 2024, el conjunto total de clientes en línea (que se compone de usuarios activos y caducados o poco frecuentes), se amplió hasta incluir el 78.6% de todos los hogares de EEUU, lo que supone un aumento de sólo 13 puntos básicos con respecto al año anterior y ligeramente inferior a los 16 puntos básicos que creció en marzo de 2023 con respecto a 2022.

Por el contrario, al final del primer mes de la pandemia de 2020, la penetración de la compra en línea en los hogares se situó en el 70.8%. Y, mientras que la base general de usuarios activos mensuales (UAM) que compran comestibles en línea como proporción del total de hogares se duplicó con creces al inicio de la COVID, terminando marzo de 2020 en el 57.5%, la proporción de UAM desde entonces se ha mantenido en general en el rango del 50%.

Métodos preferidos para recibir pedidos de comestibles en línea

Otra cosa que no ha cambiado mucho en los últimos cuatro años es que la mayoría de los hogares estadounidenses siguen teniendo fuertes preferencias sobre cómo reciben sus pedidos de comestibles en línea.

La proporción de UAM que utilizaron un solo método durante los últimos 30 días ha subido 340 puntos básicos hasta el 71.7% de marzo de 2020 a 2024. Sin embargo, el método o métodos que utilizan los hogares ha cambiado.

Desde marzo de 2020, la cuota de UAM que utilizaron la recogida ha aumentado más de 10 puntos porcentuales, terminando marzo de 2024 en el 54.8%, la cuota de UAM que utilizaron la entrega subió más de 12 puntos hasta el 38.4%, y la cuota de UAM del envío a domicilio cayó casi 20 puntos.

La competencia en línea por el cliente activo también se ha vuelto más intensa para los supermercados, especialmente por parte de Walmart.

Antes de COVID, sólo el 15% de los clientes que compraban en línea en tiendas (que incluye supermercados y tiendas de descuento) también realizaban un pedido de comestibles en línea a un gran almacén durante el mismo mes.

Para marzo de 2024, esa tasa de compras cruzadas se sitúa en casi el 27%, ya que la reducción del poder adquisitivo sigue motivando a algunos hogares a cambiar el lugar donde compran los comestibles.

La competencia de las compras cruzadas se intensifica

La elevada tasa de compras cruzadas afecta potencialmente a las expectativas de los clientes, basadas en experiencias en otros lugares, como con grandes almacenes.

Esto puede explicar por qué la probabilidad de volver a utilizar el mismo servicio de tiendas o grandes almacenes dentro del mes siguiente, en marzo de 2024 era un 18% inferior a las tasas de intención anteriores a COVID y la brecha entre tiendas y comercios de grandes superficies se ha ampliado.

“Ayudar a los clientes a construir su cesta de la compra mediante el uso de tácticas como las ofertas personalizadas o las ofertas dirigidas no sólo es clave para aumentar las ventas, sino también para mejorar las posibilidades de que vuelvan de nuevo”, dijo Mark Fairhurst, director global de crecimiento de Mercatus. “Para los supermercados de hoy en día, mantener a sus clientes en línea comprometidos es más importante que nunca, ya que el crecimiento se deriva ahora más probablemente del aumento de la frecuencia de los pedidos y/o del gasto por pedido”.

Otro reto para la mayoría de los supermercados tradicionales es crear una aplicación móvil que ayude a los clientes mientras compran, ya sea en línea o en la tienda.

Los grandes minoristas, como Walmart y Target, ya han invertido mucho en mejorar el valor percibido por el uso de sus aplicaciones móviles y se nota. El último estudio reveló que el 76% de los hogares que compran principalmente en Walmart y que también compran en línea realizaron uno o más pedidos de comestibles en línea con Walmart durante marzo de 2024.

En el caso de los hogares que compran principalmente en un supermercado y compran comestibles en línea, sólo el 60% de esos hogares compraron comestibles en línea de un supermercado.